Investissements immobilier et PME

Investissements immobilier et PME

Présentation du compte de résultat

Le compte de résultat est un document comptable, comme le bilan et les annexes il est obligatoire pour l’entreprise. Son rôle est d’informer sur les performances en analysant les charges et les produits. Il permet de définir le résultat net (bénéfice ou déficit) durant un exercice comptable, c’est-à-dire une période de temps durant laquelle on enregistre tous les mouvements économiques, la durée est généralement de 1 an (1er janvier au 31 décembre).

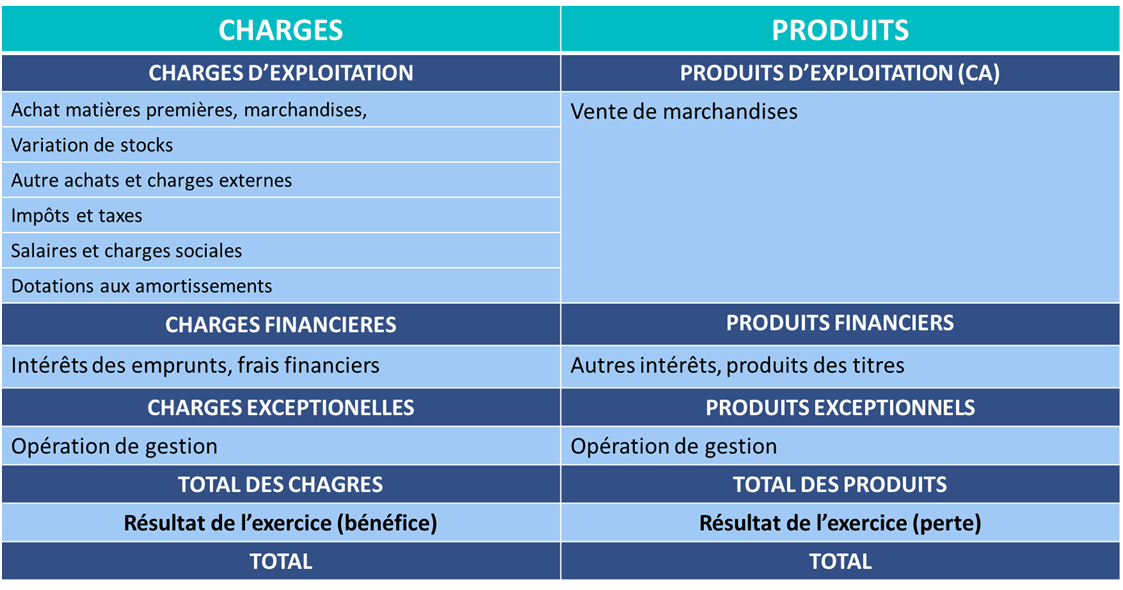

Par convention, les charges sont comptabilisées au débit et les produits au crédit quand le compte de résultat est présenté sous forme de compte (les débits à gauche et les crédits à droite).

Au débit sont reportées

- Les charges d’exploitation : achats, variation de stocks, autres charges externes, frais de personnel et charges sociales, dotations aux amortissements et provisions

- Les charges financières

- Les charges exceptionnelles

Au crédit sont reportés

- Le chiffre d’affaires hors taxes

- La production stockée

- Les produits financiers

- Les produits exceptionnels

Présentation du compte de résultat

Le solde des débits et des crédits représente le résultat de l’exercice : créditeur lorsque l’entreprise réalise un profit, débiteur lorsqu’il s’agit d’une perte.

Le compte de résultat peut aussi être présenté en liste. Cette présentation, qui s’est généralisée, a l’avantage de permettre une meilleure lecture des soldes intermédiaires : résultat d’exploitation, résultat financier, résultat courant, résultat exceptionnel et enfin, bénéfice ou perte comptable.

Les produits d’exploitation sont présentés en premier, les charges d’exploitation venant en déduction. Il en va de même pour les produits financiers et charges financières ainsi que pour les produits exceptionnels et charges exceptionnelles.

Le résultat courant est le résultat d’exploitation duquel a été déduit ou auquel a été ajouté le résultat financier. Le bénéfice ou la perte comptable est obtenu(e) en partant du résultat courant, après avoir ajouté ou déduit le résultat exceptionnel.

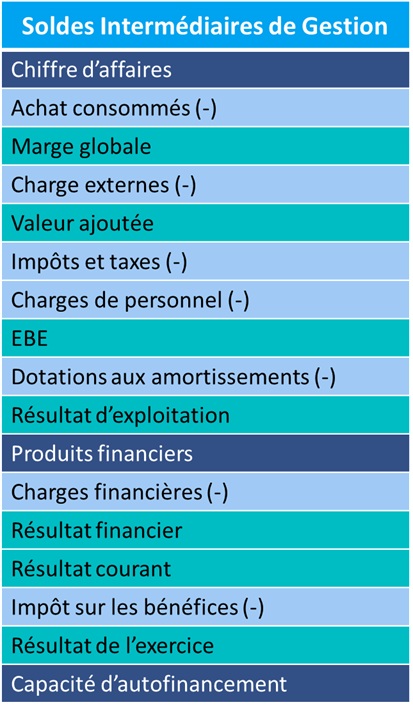

Les soldes intermédiaires de gestion

Les SIG sont des éléments déterminants dans l’analyse crédit, en particulier :

- Le résultat d’exploitation (EBIT) qui définit la rentabilité de la société indépendamment de sa structure financière, c’est-à-dire avant les charges et produits financiers.

- L’excédent brut d’exploitation (EBITDA), qui représente la ressource d’exploitation dégagée au cours d’une période par l’activité principale de l’entreprise. Elle est intéressante car elle permet de déterminer la capacité de remboursement via les cash flows dégagés. En effet, il s’agit en fait un résultat d’exploitation avant les dotations aux amortissements et provisions.