Investissements immobilier et PME

Investissements immobilier et PME

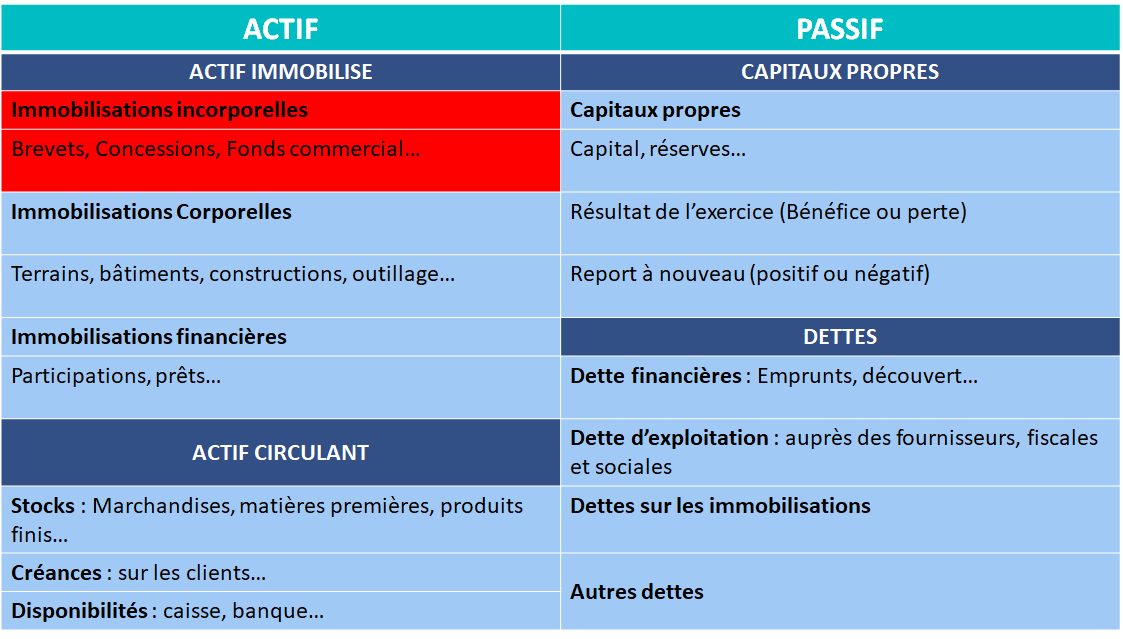

Qu'est-ce que les Immobilisations incorporelles ?

Les « immobilisations » recouvrent des éléments possédés par l’entreprises et destinés à servir de façon durable à l’activité de l’entreprise (pour une durée supérieure à un an). A la différence d’autres types de dépenses elle ne sont donc pas inscrit au compte de résultat mais au bilan. Comptablement il en existe trois types : les immobilisations corporelles, incorporelles et financières.

Les immobilisations incorporelles sont des actifs non monétaires et qui n’ont pas de substance physique.

Les types d'immobilisations incorporelles

Il y a différents types d’immobilisations incorporelles, notamment :

Les frais d’établissement

Il s’agit de postes spécifiques liés à certaines dépenses qui conditionnent l’existence ou le développement de l’entreprise mais ne concernent pas la production de bien ou de services (honoraires et frais de constitution). Souvent, ces dépenses ne sont pas immobilisées puis amorties, mais passées directement en charges.

Les frais de Recherche et Développement (R&D)

Les dépenses de R&D peuvent-être immobilisées lorsqu’elles sont liées à des projets bien définis (cela permet d’ailleurs de documenter l’effort de R&D pour obtenir des aides telles que le CIR – Crédit Impôt Recherche) pouvant mener à des débouchés commerciaux.

Les brevets, licences et marques, les sites internet et logiciels

Sont comptabilisés sur la base de la détention des droits par l’entreprise.

Les fonds de commerce

Ils prennent en compte les éléments du fonds de commerce acquis qui ne sont pas, par ailleurs, déjà comptabilisé dans la classe « actifs corporels ou incorporels » (par exemple : marchandises, matériels, marques, licences). La partie incorporelle du fonds de commerce créé par l’entreprise (fonds commercial) n’est pas valorisée à l’actif du bilan. Seuls peuvent l’être les éléments identifiables et valorisables créés (brevets, marques…).

Les droits au bail

Ils correspondent principalement aux différents montants versés pour obtenir le droit au bail (par exemple, lié à l’exploitation d’un local commercial).

Certains fichiers clients ou prospects

Les fichiers ou base de données achetés par l’entreprise.

Par nature, il est plus difficile de financer ces immobilisations de manière classique auprès d’un établissement bancaire car il est difficile de trouver une valeur de marché pour ces éléments autrement que dans le cadre de l’exploitation spécifique de la société.

Comment varient-elles selon le type d'entreprise ?

Les immobilisations incorporelles seront, en proportion des actifs, plus importantes dans les sociétés innovantes qui auront par exemple besoin d’acquérir ou développer des logiciels de conception et de développement produits.

L’évaluation d’un actif incorporel est toujours difficile, mais il s’agit d’un élément très important, car il permet souvent d’assurer la continuité de l’activité de l’entreprise (par exemple en l’absence de licence d’exploitation, une société peut être amenée à devoir cesser son activité).