Nous vous informons qu'il n'est plus possible, pour le moment, de créer un compte investisseur sur WeShareBonds.

Frédéric Arnaud

Associé et co-fondateur

Frédéric Arnaud est actionnaire et membre du Comité de Surveillance et de Stratégie de WeShareBonds. Diplômé de l’Ecole Supérieure de Commerce de Rouen (1995). Il a débuté comme coopérant auprès du Consulat de France à Shanghai et en poste à l’Université de Nanjing (1996-1998). De retour en France, il est recruté comme analyste financier chez Citibank puis auditeur chez KPMG (1999-2000). En septembre 2000, Frédéric rejoint la direction financière d’IBM Global Services Europe où il assumera le suivi et le reporting notamment des pays de la zone EMEA. En 2003, il co-fonde Phillimore avec Cyril Tramon. Frédéric parle mandarin, anglais et allemand. Il est marié et a 2 enfants.

Avec la digitalisation, et notamment l’apparition des plateformes de financement, de plus en plus d’actifs de toutes natures, sont devenus directement accessibles aux investisseurs. Et ceci pour des tickets unitaires beaucoup plus abordables grâce à la mutualisation. L’immobilier se prête particulièrement à cette approche. Parmi les solutions proposées, l’immobilier fractionné se développe assez fortement. Retour sur cette nouvelle offre.

Immobilier fractionné, le nouveau venu pour investir dans l’immobilier

L’immobilier a toujours été - à raison - populaire chez les épargnants et investisseurs français. Si le taux de propriétaires a tendance à stagner depuis plusieurs années (avec un pic aux alentours de 60%), acheter sa résidence principale reste un objectif pour beaucoup de Français.

L’immobilier locatif, classiques en location nue, ou via des programmes fiscaux ou des positionnements spécifiques (location meublée, location saisonnière type Airbnb) a également fait les beaux jours des investisseurs.

Cela implique cependant plusieurs conditions : avoir du temps, à la fois pour s’en occuper, mais aussi pour attendre une liquidité qui ne sera pas immédiate, par ailleurs disposer d’un budget conséquent. Cela est devenu souvent difficile avec les contraintes sur l’accès au financement, la hausse des apports demandés et la hausse des taux qui rend le coût du financement parfois rédhibitoire et l’avantage de l’effet de levier tout relatif. Par ailleurs, avec la hausse continue du prix des actifs, les rendements locatifs ont été considérablement réduits dans la majorité des cas.

Pour ceux qui préfèrent déléguer et diversifier, les SCPI est souvent une solution, mais avec certains désavantages : des frais importants, l’impossibilité de choisir soi-même les actifs, certaines classes d’actifs telles que le résidentiel sous-représenté.

Le crowdfunding immobilier a ajouté une nouvelle corde à l’arc des investisseurs permettant d’investir indirectement sur l’immobilier, mais d’une façon indirecte en finançant des professionnels de l’immobilier (marchand de biens, promoteurs, foncières…). A la clé dans la grande majorité des cas : un revenu liés à des coupons d’une émission obligataire à taux fixe, une absence d’IFI et une imposition à la flat-tax, une quasi-absence de frais et une liquidité contractuelle liée à l’échéance de l’obligation.

Une nouvelle variante vient de faire son apparition : l’immobilier fractionné. Le principe est de prêter à un véhicule ad hoc :

acquisition d’un bien immobilier à vocation locative

horizon de liquidité à 5 ans (afin de profiter du régime des marchands de biens)

des coupons versés annuellement aux investisseurs correspondant à loyers nets perçus (frais déduits)

un intéressement à la plus-value à la revente (avec une partie éventuellement réservée au gestionnaire)

Immobilier fractionné, quels avantages ?

L’immobilier fractionné présente plusieurs avantages pour un investisseur :

un investissement locatif accessible à partir de quelques euros

une gestion déléguée

un horizon de sortie à 5 ans

des coupons adossés au montant de loyers net de frais (avec possibilité de profiter de clause d’indexation)

profiter d’une plus-value éventuelle à la revente (à la différence d’une obligation classique remboursée au nominal)

Si les modalités pratiques varient parfois légèrement suivant les offres du marché, la bonne pratique veut que :

une plateforme de crowdfunding agréée s’occupe de la structuration (sourcing, pricing, placement) et est rémunérée pour cela

le fait que le projet soit généralement accessible dès quelques euros permet de diversifier entre plusieurs projets

la gestion quotidienne est ensuite déléguée à un tiers qui est généralement président de la société adhoc qui exploite le bien et qui émet l’obligation

les coupons versés sont fixés contractuellement de même que la formule de rétrocession de la plus-value au bénéfice des obligataires

les modalités de liquidité (avant échéances, à l’échéance, prorogation éventuelle…) sont prévues contractuellement

en l’absence de banque les prêteurs obligataire disposent d’une hypothèque de premier rang sur l’actif financé

les intérêts et les plus-values (capital remboursé moins capital nominal initial souscrit) sont imposés pour les résidents français à la flat-tax de 30% et n’entrent pas dans l’assiette de l’IFI

💡Envie de creuser l'immobilier fractionné ? Abonnez-vous à notre liste de communication dédiée au contenus d'immobilier fractionné !

Quel format, quels actifs pour quelle rentabilité ?

Différents types d’actifs peuvent être adapté pour ce type d’investissement :

des actifs résidentiels, commerciaux ou industriels

des actifs nécessitant éventuellement des travaux

la nécessité d’avoir des actifs plutôt liquides (objectif de sortie à 5 ans). les contraintes de liquidité écartent à priori la location nue classique

des modalités d’exploitation telle que le bail commercial ou bien la location résidentielle courte durée

on peut éventuellement envisager du levier bancaire au niveau du véhicule mais cela ne semble pas être la norme,le financement obligataire couvrant en général l’intégralité des besoins au closing

L’investisseur va viser un rendement issu à la fois du rendement locatif annuel (coupon lié au loyer net perçu annuellement), et une éventuelle plus-value à la revente. La combinaison des deux constituant le rendement net global.

Généralement, les actifs proposent des rémunérations cibles de l’ordre de 7% par an minimum (modulables en fonction du risque). A ce titre, différents types d’actifs semblent particulièrement adaptés :

locaux commerciaux (boutique, bureaux…) avec clause d’indexation des loyers

Immobilier résidentiel dans le cadre de location courte durée type Airbnb (par exemple suite à changement de destination de locaux commerciaux)

Immobilier fractionné, quel risque ?

Comme tout investissement, l’immobilier fractionné n’est pas sans risque.

En premier lieu, tout dépend de la qualité de l’actif mais également du gestionnaire qui s’occupera du bien.

Par ailleurs, les modalités contractuelles : rémunération, liquidité, autorisation liées à l’exploitation doivent être bien cadrées. Certains acteurs ne proposaient par exemple que de simples contrats de royalties (ou revenue sharing) ne donnant pas réellement accès à la propriété des actifs…

Plusieurs difficultés peuvent se présenter :

délais ou malfaçons dans les réalisations des travaux éventuels

mauvaise évaluation du prix du marché (achat, loyer)

travaux éventuels supplémentaires mal estimés (le montant sera alors prélevé sur les loyers)

carences du gestionnaire dans le suivi et la gestion du bien

vacance locative et impayés du locataire

évolution législative impactant la qualité de l’actif (interdiction de la location saisonnière par exemple…)

difficulté de marché à la revente, baisse des prix

Outre les flux intermédiaires liés aux coupons, la revente du bien (net de frais éventuels) permettra de récupérer le capital. Il est cependant difficile de prévoir les conditions de marché (taux de capitalisation exigé, prix à m2…)

Par ailleurs, si certains opérateurs présentent des possibilités de liquidité intermédiaire (via une revente des parts en secondaire avec échéance) les modalités pratiques et la réalité de cela ne sont pas forcément évidentes. Sinon en ce qui concerne la liquidité finale (à la revente du bien), comme pour tout investissement, il y a une incertitude - et dans le cas présent un manque de recul - cela dépend des conditions de marché et de la qualité du gestionnaire.

Il est important de garder à l’esprit que comme tout investissement, il y a un risque de perte en capital. “Bien acheter” est donc un point clé pour faciliter une revente ultérieure..

Un investissement en immobilier fractionné bien structuré et mis en œuvre peut cependant permettre de viser un rendement annuel supérieur à 7%, sans contraintes chronophages. Par ailleurs, les modalité d’investissement permettent de moduler les montants investis et de diversifier ses investissements et son risque entre plusieurs projets.Alternatives et comparatif à l’immobilier fractionné

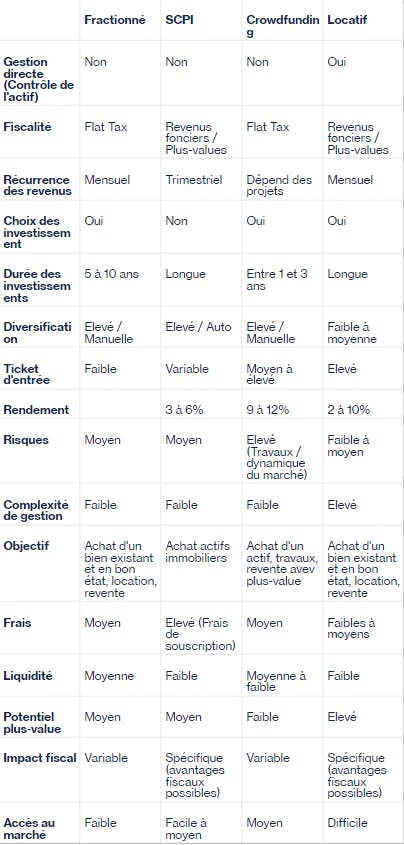

L‘idée de mutualiser les investisseurs sur un même actif n'est pas nouvelle. De la simple SCI à la SCPI, il est possible de partager la propriété ou l’usage d’un bien entre plusieurs propriétaires, éventuellement dans le cadre d’une gestion déléguée.

La digitalisation a cependant considérablement facilité les choses : possibilité d’utilisation de la blockchain pour fractionner un actif (tokenisation) ou simplement mise à disposition provisoire d’un bien à la location via des applications telles que AirBnb. Récemment, certaines plateformes avaient même proposé de nouveaux modes de “property sharing”.

On peut comparer à d’autres types d’investissement :

L’investissement locatif en direct : à l’instar de l’investissement fractionné, il permet d’investir dans un bien spécifiquement identifié. Par ailleurs, dans la majorité des cas - malgré les limites actuelles - l’utilisation de l’effet de levier peut s’avérer très intéressant en termes de retour sur investissement dans une vision à long-terme. De même que la possibilité offerte de profiter de certaines niches fiscales : location meublée LMNP, LMP, Pinel… Cependant, les modalités pratiques peuvent être plus complexes et chronophages : montant absolu nécessaire, difficulté de gérer à distance, de réaliser soi-même des travaux, de faire face au risque d’impayés… Les rendements locatifs dans des biens résidentiels classiques et dans les métropoles intra-muros ont fortement diminué ces dernières années (arrivé sans doute à un plancher cependant).

Les SCPI : comme dans l’immobilier fractionné, il s’agit d’une gestion déléguée avec la possibilité d’investir en diversifiant sur plusieurs actifs (même si souvent on va être exposé à un secteur en particulier tel que l’immobilier commercial par exemple). Les frais d’entrée sont relativement importants, et la valeur liquidative des parts au moment de l’achat peut toujours porter débat. Même si on choisit le gestionnaire, on ne choisit pas précisément l’actif et on fait confiance dans tous les aspects de la gestion. Il s’agit cependant d’une approche proche de l’investissement fractionné (rendement locatif et objectif de plus-value). Il existe cependant des SCP spécifiques qui visent avant-tout la plus-value éventuellement en investissant dans des actifs démembrés, ce qui peut avoir un intérêt fiscal.

Le crowdfunding immobilier : le cadre est généralement l’investissement dans des obligations à taux fixe de maturité plutôt courte (12-36 mois). Les taux peuvent être très attractifs (plus de 10%/an), avec cependant une attention toute particulière à porter à la qualité de l’emprunteur et aux sûretés et garanties offertes (hypothèque sur l’actif financé, caution…). Dans le cas de dette dites juniors (avec une banque en place en premier rang) le risque peut être relativement élevé. On n'est généralement pas intéressé par la plus-value à la revente, on est dans une approche purement “crédit”.

En ce qui concerne la liquidité, celle-ci peut-être contractuelle (cas des obligations) mais dans tous les cas soumise aux conditions de marché à la sortie qui permettront de dénouer les deals et de revendre les actifs sous-jacents. Dans le cas des SCPI selon la surface du gestionnaire et du véhicule et le type de SCPI, la revente des parts sera plus ou moins aisée.

Tendances du marché et perspectives du marché de l'immobilier fractionné

L’immobilier fractionné présente un potentiel de développement à plusieurs titres :

La digitalisation généralisée et la multiplication de plateformes disposants d’un agrément européen (et donc la possibilité d’acquérir des actifs dans plusieurs pays) offre un cadre propice au développement de cette offre

Comme pour les SCPI, il n’est que peu fait usage de l’effet de levier, avec donc une moindre exposition à la politique d’octroi de crédit des banques.

Avec la hausse des taux, les rendements locatifs ont augmenté (en lien avec les rendements exigés par les investisseurs) et les perspectives de hausse des loyers sont devenu plutôt favorables avec le retour de l’inflation

L’immobilier fractionné offre une nouvelle opportunité d'investissement pour les épargnant et de liquidité pour leur actifs aux acteurs du marché

Pour les investisseurs désireux de diversifier leur investissement immobilier entre plusieurs bien en misant sur un rendement locatif conséquent et une plus-value éventuelle, l’immobilier fractionné offre une nouvelle une opportunité intéressante

Publication originale

de

le 26 February 2024

mise à jour le 19 March 2024

Investissements immobilier et PME

Investissements immobilier et PME