Investissements immobilier et PME

Investissements immobilier et PME

Présentation du Bilan financier

Le bilan financier

Le bilan financier est à distinguer du bilan social qui doit être établi par les entreprises employant au moins 300 salariés. Le bilan social comporte des informations sur l’emploi, les rémunérations, les conditions de travail et la formation.

Le bilan financier, auquel on fait souvent simplement référence par « le bilan », est souvent en pratique le bilan comptable dont le classement des actifs et passifs est donné par ordre croissant de liquidité et d’exigibilité. Par exemple, le passif présente d’abord les fonds propres qui, par définition, sont sans échéance de remboursement, puis les dettes à long terme avant, enfin, les dettes à court terme.

Le bilan présente les emplois à l’actifs et les ressources au passif. Par convention, les actifs sont des comptes débiteurs et les passifs des comptes créditeurs.

Le bilan découle de la balance générale des comptes individuels et présente le patrimoine de l’entreprise ainsi que sa structure financière. Il ne donne pas directement d’informations sur les performances économiques, qui sont, quant à elles, traduites dans le compte de résultat.

A chaque arrêté comptable, le bilan n’est pas le seul état financier présenté par l’entreprise, qui publie les « comptes annuels » regroupant de manière indissociable le bilan, le compte de résultat et l’annexe (on ne parle pas « des annexes » mais « de l’annexe »).

L'annexe du bilan

Le contenu de l’annexe est précisé dans le Code de commerce et détaillé par le Plan comptable général. Les informations données dans l’annexe regroupent les catégories suivantes :

- Faits caractéristiques de l’exercice ayant des incidences comptables

- Principes, règles et méthodes comptables

- Notes sur le bilan

- Notes sur le compte de résultat

- Autres informations comme : l’échéancier des créances et des dettes, les engagements hors bilan et le tableau de financement.

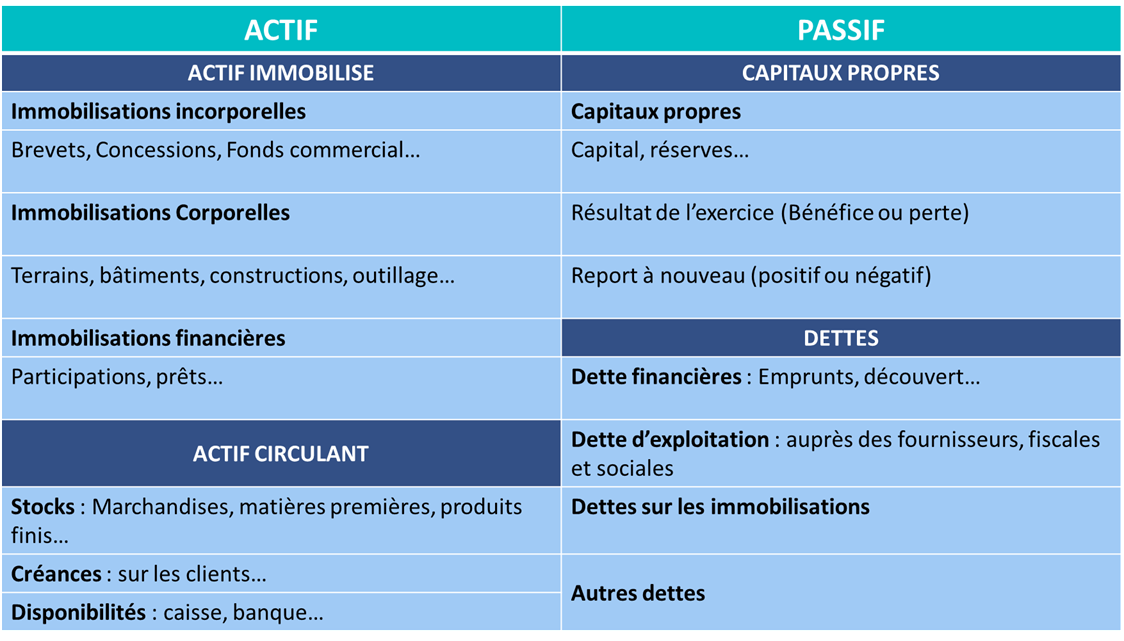

Présentation du bilan

Synthétiquement, le bilan se présente ainsi :

| ACTIF | PASSIF |

| ACTIF IMMOBILISE | CAPITAUX PROPRES |

| Immobilisations incorporelles |

Capitaux propres |

| Brevets, Concessions, Fonds commercial… |

Capital, réserves… |

| Immobilisations Corporelles |

Résultat de l’exercice (Bénéfice ou perte) |

| Terrains, bâtiments, constructions, outillage… |

Report à nouveau (positif ou négatif) |

| Immobilisations financières |

DETTES |

| Participations, prêts… |

Dette financières : Emprunts, découvert… |

|

ACTIF CIRCULANT |

Dette d’exploitation : auprès des fournisseurs, fiscales et sociales |

| Stocks : Marchandises, matières premières, produits finis… |

Dettes sur les immobilisations |

| Créances : sur les clients… |

Autres dettes |

| Disponibilités : caisse, banque… |

A l’actif

- Les valeurs immobilisées (incorporelles, corporelles, financières)

- Les valeurs d’exploitation (matières premières, travaux en cours, produits finis)

- Les créances d’exploitation et les disponibilités

Au passif

- Les capitaux propres (capital social, prime d’émission, réserves et résultats nets comptables)

- Les dettes financières à long terme et provisions pour risques et charges

- Les dettes d’exploitation et les dettes financières à court terme

Immobilisations financièresDettes sur les immobilisations