Investissements immobilier et PME

Investissements immobilier et PME

Présentation du flux de trésorerie

Le tableau des flux de trésorerie est un document de synthèse expliquant la variation de trésorerie tandis que le compte de résultat explique la formation du résultat comptable.

Le résultat comptable est obtenu sur la base d’une comptabilité des engagements, appliquant un certain nombre de conventions, alors que le tableau des flux de trésorerie recense les entrées et sorties réelles de cash au cours de l’exercice.

Ce tableau distingue

- Les flux de trésorerie liés à l’activité

- Les flux liés aux opérations d’investissement

- Les flux liés aux opérations de financement

Il indique en net le montant de la variation de trésorerie sur l’exercice.

Les flux liés à l’activité

comprennent :

- Le résultat net comptable

- L’élimination des charges et produits qui n’ont pas d’incidence sur la trésorerie, comme les dotations aux amortissements, aux dépréciations et aux provisions

- La variation du besoin en fonds de roulement, qui peut être positive ou négative

Les flux liés aux opérations d’investissement

Elles reprennent les acquisitions et cessions d’immobilisations.

Les flux liés aux opérations de financement

comprennent :

- Les dividendes versés aux actionnaires

- Les augmentations ou réductions de capital en numéraire

- Les émissions ou remboursements d’emprunts

Le solde de tous ces flux donne la variation de trésorerie qui est égale à la différence entre la trésorerie à l’ouverture et la trésorerie à la clôture.

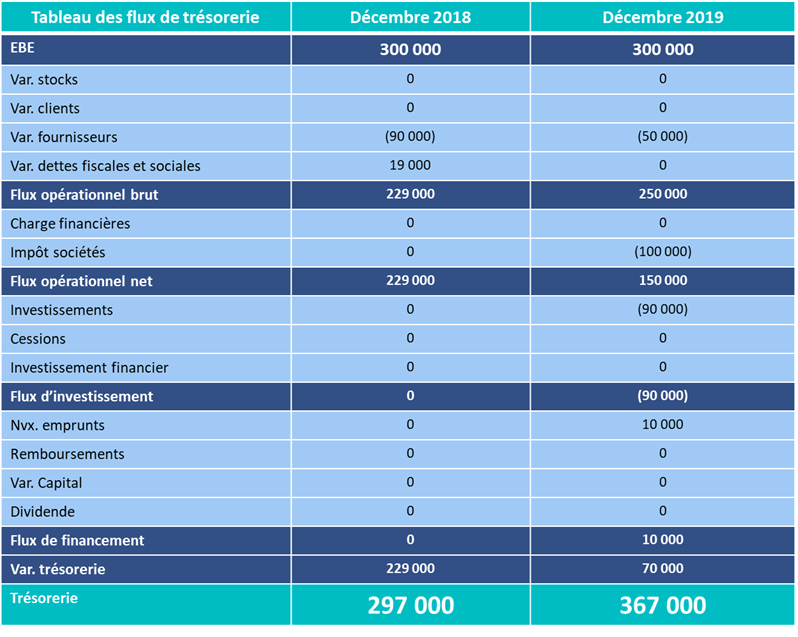

Exemple de tableau de flux de trésorerie :