Investissements immobilier et PME

Investissements immobilier et PME

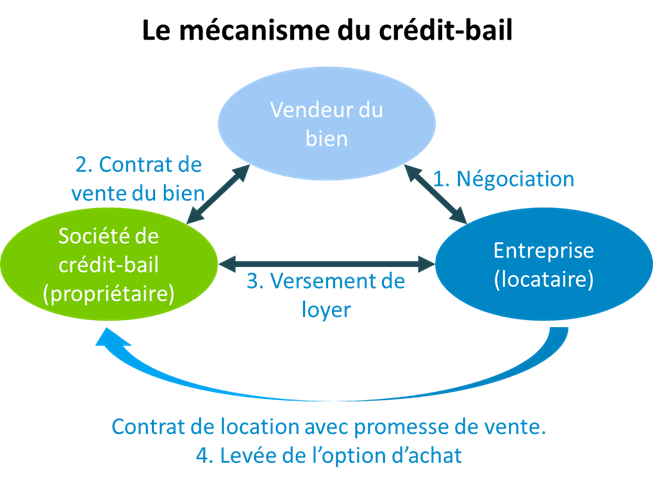

Qu'est-ce que le crédit-bail ?

Le crédit-bail

Le crédit-bail (appelé leasing en anglais) peut être analysé comme une opération financière permettant de prendre possession d’un bien meuble ou immeuble sous la forme d’une location assortie d’une option d’achat à un prix résiduel déterminé, généralement exerçable en fin de contrat. Le bailleur consent une promesse unilatérale de vente sans qu’il y ait transfert de propriété tant que le preneur n’a pas exercé l’option d’achat.

Un contrat entre trois acteurs

- Le fournisseur de matériel

- Le crédit preneur, autrement dit l’entreprise, qui loue le matériel

- Le crédit bailleur qui se charge de financer le matériel (banque, établissement de crédit, société de crédit-bail)

Comptabilité

En comptabilité française, le bien ainsi acquis via un crédit-bail n’est pas comptabilisé à l’actif du bilan jusqu’à l’éventuel exercice de l’option d’achat. Les loyers sont comptabilisés en charges d’exploitation et l’information sur le contrat est fournie dans l’annexe des comptes annuels.

Si le bien avait fait l’objet d’un achat pur et simple, le compte d’exploitation présenterait, à la place des loyers, des dotations aux amortissements et des frais financiers. En présence de contrats de crédit-bail, l’analyste-crédit doit bien distinguer les soldes suivants :

- EBIT : les frais financiers correspondant aux contrats de crédit-bail ont déjà été déduits puisque intégrés dans les échéances de loyers ; l’EBIT n’est donc pas exactement « before interests » (avant intérêts).

- EBITDA : ce solde n’est pas économiquement exact car des amortissements sont compris dans les loyers

- EBITDAR : ce solde est plus fidèle, à condition de retenir le R (loyers) net de frais financiers.

C’est pourquoi, en normes internationales IFRS, le crédit-bail est considéré comme un moyen de financement des acquisitions d’immobilisations et fait l’objet d’un retraitement. Le bien est porté à l’actif du bilan, la dette au passif et les intérêts comptabilisés en charges financières.

Les avantages

D’une manière générale, les entreprises font appel au leasing ou crédit-bail lorsqu’elles ne peuvent pas ou ne souhaitent pas acheter un bien mobilier ou immobilier. Comparé au financement bancaire classique, le leasing présente de nombreux avantages :

- Le bien est financé à 100 % par l’établissement de crédit : le crédit preneur ne fournit aucun apport, ce qui permet à l’entreprise de préserver la trésorerie (en revanche, les financements traditionnels proposés par les banques n’excèdent généralement pas 70% du prix HT du bien)

- Le préfinancement de la TVA est assuré par le crédit bailleur

- Le paiement de la TVA est échelonné sur toute la durée du contrat

- Des déductions d’impôts sont possibles

- Le bien ne figure pas à l’actif du bilan de l’entreprise

- Aucune caution solidaire et / ou dépôt de garantie ne sont demandés au dirigeant.