Inol Emprunte 420 000€ sur WeShareBonds

Frédéric Oliveira (39 ans), travaillant depuis plus de 10 ans dans le secteur du bâtiment et natif de la ville de Lorient en Bretagne du Sud, souhaite y acquérir un immeuble d’habitation dans le cadre d’une opération de marchand de biens, pour le revendre à la découpe.

L’immeuble est idéalement situé au centre-ville de Lorient, au 12 rue Marie Dorval, et dispose d’une façade à l’architecture attractive. Cette cité portuaire à l’histoire riche dispose du plus grand port de pêche français (en valeur ajoutée) ainsi que d’un des principaux ports militaires du pays.

Il s’agit d’un immeuble à usage d’habitation dont la surface habitable de 381,08m² est répartie sur 4 niveaux et 6 appartements (de types T2 et T4).

Le prix d’acquisition (y compris frais d’acte et honoraires d’intermédiation) est de 393.750€, soit un prix d’achat opportuniste de 1.033€/m², en-dessous des valeurs de marché actuelles à Lorient, et permettant donc d’anticiper de belles perspectives de revente.

L’objectif est de revendre les 6 appartements séparément au cours des 18 prochains mois après réalisation de travaux légers (rénovations cuisines et salles de bains notamment) à un prix de revente estimé à 762.160€, soit un prix de 2.000€/m² correspondant aux valeurs de marchés que l’on rencontre à Lorient aujourd’hui.

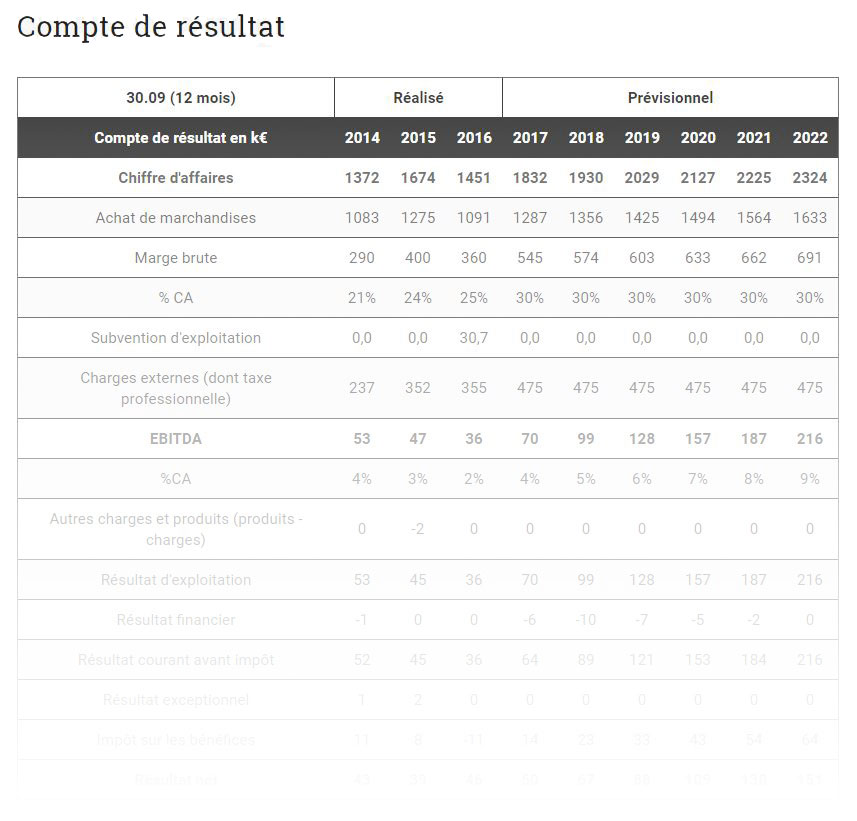

Le coût de revient de l’opération (hors coûts de financement) est de 479.370€, permettant d’anticiper une marge confortable de 37% à la fin de l’opération. Ce coût de revient s’appuie notamment sur des devis fermes réalisés par des prestataires de travaux avec lesquels Frédéric Oliveira travaille depuis plusieurs années, lui permettant ainsi d’avoir une relation de confiance avec eux, et de diminuer le risque d’aléas pendant cette phase de travaux.

L’opération sera partiellement financée par un apport en fonds propres du dirigeant de 100.000€. Ce dernier sollicite WeShareBonds pour financer le complément d’un montant de 420.000€.

Ce financement sera garanti par un nantissement des titres de la société Inol (emprunteur et acquéreur de l’immeuble), et sera remboursé au fur et à mesure des cessions par le notaire en charge de l’opération, qui s’engage à affecter les produits de chaque vente au remboursement des prêteurs sur la plateforme.