Qu'est-ce qu'une augmentation ou réduction de capital ?

Pour augmenter ses ressources (à l’exception du recours à la dette), une société peut accumuler des réserves en ne distribuant pas les bénéfices réalisés (à l’inverse, si elle verse ses bénéfices sous forme de dividendes à ses actionnaires, les sommes sortiront des ressources de l’entreprise).

Augmentation de capital

Pour augmenter ses ressources en une seule fois et de manière significative, la société peut faire appel à ses actionnaires pour recapitaliser l’entreprise : on parle alors d’augmentation de capital. La société émet des actions nouvelles qui sont souscrites par les actionnaires (existants ou nouveaux), soit en contrepartie d’un apport « cash » en numéraire, soit en contrepartie de la conversion d’instruments financiers (options, BSA, obligation convertible…) ou par apports en nature (titres de sociétés, fonds de commerce…).

A la création de la société, les actions sont généralement émises à la valeur nominale (par exemple 1€/action) pour constituer le capital social. Il est aussi possible de créer d’emblée une prime d’émission à la création, mais ce cas reste rare.

Lors des opérations ultérieures sur le capital, la valeur de la société peut avoir augmenté. Dans ce cas, la différence entre la nouvelle valeur retenue et la valeur nominale constituera la prime d’émission.

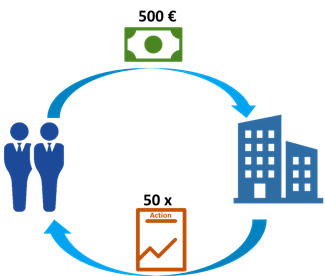

Exemple : prenons le cas d’une valeur nominale d’origine de 1€ pour un capital social de 100€ (soit 100 actions). Quelques années plus tard :

- La nouvelle valeur retenue est de 10€/par action (soit 1€ de valeur nominale et 9€ de prime d’émission)

- La société qui s’est développée décide de lever 500€ auprès de nouveaux actionnaires. Elle va donc à cette occasion réaliser une augmentation de capital de 500€ et recevoir ce montant sur son compte pour la souscription des nouvelles actions.

- Elle va émettre en contrepartie 50 actions de valeur nominal 1€ avec une prime d’émission de 9€ soit 450 €.

A l’issue de l’opération, le nouveau capital social sera constitué de 150 actions pour une valeur nominale de 150 € et les nouveaux actionnaires posséderont un tiers du capital (50/150). Les anciens actionnaires ont ainsi été dilués (deux tiers du capital au lieu de 100% précédemment). En contrepartie, la prime d’émission appartient à tous les actionnaires c’est-à-dire que les anciens actionnaires ont droit aux deux tiers de la prime payée par les actionnaires entrants.

Réduction de capital

Il peut, dans certains cas, être décidé de procéder à une réduction du capital. Plusieurs motifs peuvent conduire à cette décision.

« éponger » les pertes ; lorsque les capitaux propres sont devenus inférieurs à la moitié du capital. La réduction peut être suivie, si nécessaire, par une augmentation de capital, en particulier si le nouveau capital social devient inférieur au minimum légal. Exemple :

Capital social d’une société anonyme : 40 000 € (minimum légal 37 000 €)

Capitaux propres : 40 000 – 25 000 de pertes = 15 000 €

Réduction de capital minimale nécessaire : 10 000 €

- Le capital social devient 30 000 € et les pertes 15 000 € (capitaux propres égaux à 50% du capital)

- Le capital social doit ensuite être augmenté de 7 000 €

La réduction de capital peut ne pas être obligatoire et être effectuée via une écriture comptable qui consiste à incorporer au capital un « report à nouveau » négatif issu de pertes comptables cumulées inscrites au bilan. Ceci permet d’obtenir une présentation différente de la structure financière en ne faisant plus apparaître les pertes cumulées mais avec un capital réduit.

- La société peut aussi racheter ses propres actions (les actions détenues par ses actionnaires), ce qui a pour effet de réduire le capital

- L’Assemblée générale extraordinaire a également la faculté de décider la réduction du capital par affectation à une prime d’émission

- Dans de très rares cas, il peut être décidé de rembourser les actionnaires par distribution d’une partie de l’actif (généralement pris sur la trésorerie de l’entreprise).